Каждый человек рано или поздно обращается в кредитно-финансовую организацию с целью получения займа – ведь все, что невозможно приобрести за наличные (имеющиеся в распоряжении) деньги, можно купить в кредит. Причем это касается не только покупок каких-либо товаров, услуг, но и получения займа, например, для отдыха, лечения и т.д. Как правило, краткосрочные и средние по времени выплаты кредиты имеют достаточно высокую процентную ставку, выставляемую тем или иным банком. Зачастую, чтобы в полной мере погасить задолженность перед финансово-кредитным учреждением, приходится подключать к процессу собственные сбережения, хранящиеся, как правило, в иностранной валюте, реже – в криптоденьгах. Инновационная виртуальная платформа MoneyToken, о которой пойдет речь в этой заметке, призвана решить проблемы кредитования и упростить сам процесс займа фиатных денег, без продажи имеющейся у пользователя криптовалюты. Она представляет собой площадку для объединения пользователей по интересам кредитного направления.

Важно! MoneyToken – это независимая (децентрализованная) экосистема, возведенная на базе технологии Blockchain Ethereum (работа со смарт или умными контрактами), позволяющая в рамках своей цифровой архитектуры брать кредиты под криптовалютные активы (BTC, ETH, другие токены).

Определяющая цель создания MoneyToken

Состояние криптовалютного рынка показывает стабильный рост доверия к виртуальным деньгам среди простых граждан и госструктур. Достаточно мимолетного взгляда на графики котировок Биткойна, Эфириума, Лайткойна, других токенов, чтобы удостовериться в этом факте. Однако, принять, например, легендарный «биток» в качестве единого платежного инструмента не решаются. Как следствие, цифровые монеты рассматриваются по большей части в качестве долгосрочной инвестиции – их приобретают или майнят, но расплачиваться ими за товар или услуги не спешат. Но что делать, ели нужна фиатная валюта? Бежать в криптообменник и менять «биток» на фиат, понимая, что сегодня его «сливаешь» за 11 тыс. USD, а завтра (причем в буквальном смысле) он будет стоить 20 тыс. USD.

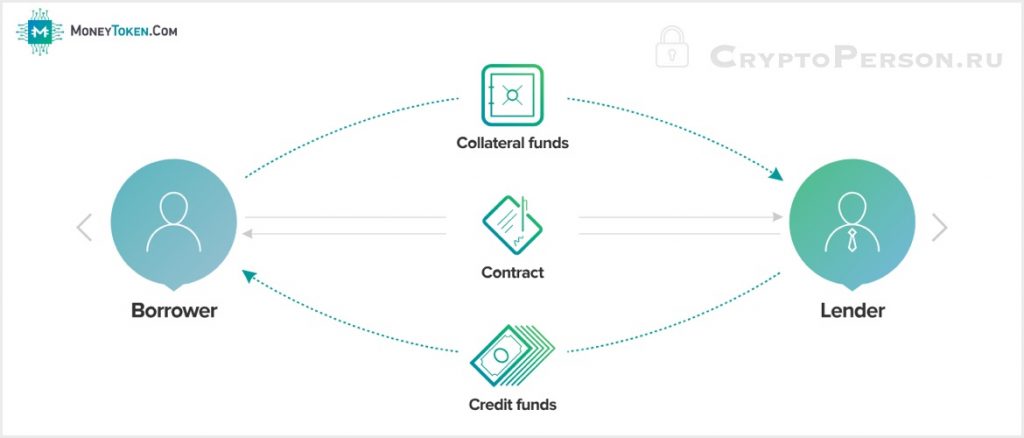

Решение проблемы выбора между будущей прибылью и текущими расходами – определяющая цель создания виртуальной платформы MoneyToken. Проще говоря, благодаря экосистеме, инвестор может получить необходимую сумму в фиате, оставив криптовалюту в качестве залога; например, BTC, ETH, BCH, LTC.

Вовремя погасив заем в MoneyToken, инвестор получает залог в полном объеме, даже в том случае, если за этот период времени токен вырос в цене. Ноу-хау имеет следующие преимущества:

- Практически моментальное подтверждение кредитов в автоматическом режиме – не более 2 – 3 минут.

- Нет необходимости предъявлять кредитную историю и верифицировать активы, так как займы обеспечиваются залогом в соотношении 1:2.

- Клиент выбирает из нескольких вариантов кредитования.

- Кредит можно получить не только в фиате, но и в стейблкойнах (стабильной крипте), что весьма удобно, если клиент хочет использовать заем внутри криптовалютного рынка.

- Все операции осуществляются на платформе Blockchain – то есть, абсолютно прозрачны и безопасны.

Инновационная цифровая архитектура ориентирована на выдачу мелких и крупных кредитов – от 500 до 1 млн. USD.

Важно! Экосистема использует умные (смарт) контракты для обеспечения условий сделок, мультиподпись (4-уровневая защита). Искусственный интеллект (ИИ), именуемый «Аманда», разработан специально под экосистему и предназначен для автоматической выдачи кредитов, а также для отслеживания интересов клиента с целью предложения впоследствии выгодных именно данному индивидууму финансовых услуг.

Как функционирует цифровое ноу-хау?

Для получения займа, пользователю виртуальной архитектурой нужно осуществить следующий алгоритм действий:

- Определиться с кредитным периодом – от 3 до 90 суток.

- Отправить залог в той или иной криптомонете на специальный электронный бумажник с мультиподписью.

- Подождать несколько минут – подтверждение заявки.

- Получить заем любым из предложенных способов.

Безопасность хранения залога в рамках новой виртуальной финансово-кредитной архитектуры обеспечивается кошельками с мультиподписями. Цифровые деньги, с которыми работает MoneyToken – Биткойн, Эфир и т.д., имеют мультиподпись на уровне своих алгоритмов. Проще говоря, авторы виртуального ноу-хау интегрировали в свою цифровую конструкцию готовое решение. Правила платформы диктуют следующее распределение электронно-цифровых подписей (ЭЦП): одно факсимиле заемщика, второе закреплено за кредитором. Две оставшихся ЭЦП принадлежат MoneyToken. Для осуществления транзакции нужны 3 ЭЦП. Таким образом, экосистема оставляет за собой роль арбитра при возникновении каких-либо споров между участниками сделки.

Спустя завершения процесса подтверждения залога, в работу включается ИИ – то есть, начинается этап рассмотрения заявки. Эта процедура фактически мгновенная – за короткий отрезок времени «Аманда» анализирует финансовые возможности заемщика. Выдача кредита осуществляется в стейблкойнах:

- Tether (USDT) – известная в среде инвесторов цифровая монета обеспеченная североамериканским долларом;

- MTC – внутрисистемная монета MoneyToken, которая также «привязана» к USD.

Важно! От колебаний курса той или иной криптомонеты, выступающей в роли залога, размер тела кредита никоим образом не зависит. Техническая сторона займа отображается в умных контрактах и в случае возникновения споров между участниками сделки служит надежным информационным источником.

Зачем нужен токен IMT?

В процессе краудсейла инвесторам инновационной цифровой экосистемы предложили токен с торговым тиккером IMT вместо внутрисистемной монеты. Токен не применяется в качестве финансового инструмента в процессе заключения кредитных договоров. В его функции входит:

- 60-процентная скидка на внутрисистемные транзакции;

- держатели IMT автоматически переводятся в статус VIP-заемщиков;

- владельцы токена могут стать виртуальными «ростовщиками» и самостоятельно выдавать кредиты.

В общем, IMT – своего рода клубная монета, повышающая статус инвестора. Причем со слов разработчиков цифрового ноу-хау, токену обеспечен рост котировок по окончанию MoneyToken ICO.

К сведению! Предположительно на последние месяцы 2018 года планируется интеграция в систему банковских карт Visa и MasterCard. Карты будут «привязаны» непосредственно к профилю заемщика, что обеспечит получение фиата без прохождения нескольких кругов конвертации. Еще через 12 месяцев – к концу 2019 года планируется создание децентрализованной биржи. Информация о возможностях, которыми будет располагать биржа, пока, хранится за «семью печатями».

Команда инновационной экосистемы

Проект объединил вокруг себя восемь человек. Среди них числится лишь один разработчик – Райан Свон. Один из отцов-основателей и по совместительству гендиректор проекта – Джером Макгиллирвей. Помимо руководящей должности и статуса в MoneyToken, Макгиллирвей является управляющим компанией «Ratio Software Engineering», занимающейся научно-исследовательской деятельностью на территории, Соединенных Штатов, Эстонии, а также Украины. Технический директор и, опять-таки, один из отцов-основателей MoneyToken – магистр информатики Алекс Расс. До занимаемого поста в новом проекте свыше 15 лет трудился над разработкой программ, направленных на улучшение экономической отрасли, а также работал в ведущих финансовых корпорациях.

Помимо упомянутых фамилий, стоит отметить – деятельность MoneyToken контролируется несколькими компаниями:

- Elam Enterpises LTD – организация, место «прописки» которой Британские Виргинские острова (офшорная зона);

- Money Token Limited – также британская компания, специализирующаяся исключительно на работе с фиатом.

Факт! К слову сказать, в число советников инновационной виртуальной экосистемы «затесался» Роджер Вер. Это своего рода «звезда» в сообществе приверженцев криптовалют – мультимиллионер, «сколотивший» состояние на спекуляциях с «битком».

Дорожная карта

| Период (квартал, год) | Краткое описание планируемых к реализации задач |

| I кв. 2018 | Явление миру демо-версии проекта по адресу: account.moneytoken.com. |

| II кв. 2018 | Общедоступный краудсейл. |

| IV кв. 2018 | Явление второй версии проекта. Планируется запуск ИИ «Аманда». А также интеграция в систему банковских карт Visa и MasterCard, возможность получения статуса кредитора, создание API-адресов для посторонних разработчиков. |

| II кв. 2019 | Явление третьей версии экосистемы, которая будет включать: покупку лицензии, позволяющей работать с фиатом, запуск мобильного приложения. Также в этот промежуток времени планируется интеграция с другими сервисами, связанными с финансовой сферой. |

| IV кв. 2019 | Старт децентрализованной биржи. |

В заключении…

По устоявшейся традиции подведем итоги. На ресурсе icobench.com виртуальное ноу-хау оценили свыше 60 экспертов в данной сфере. Это говорит о популярности проекта. Однако итоговая оценка – 4,1 из 5 возможных баллов, не особо радует. Оптимисты, поставившие максимальный балл проекту, руководствовались лишь дорожной картой. Скептики мотивировали свои невысокие оценки более глубоким анализом экосистемы, в процессе которого выявили следующие недостатки:

- IMT не имеет какого-либо практического применения и рискует превратится в нечто на подобие акции – ценной бумаги.

- Возможности независимой биржи держатся в секрете, что также настораживает – нет конкретики, поэтому отмечается неэффективная система привлечения клиентов.

- Одна из курирующих проект компаний «прописана» в офшоре – это также не может, мягко говоря, не настораживать.

- Команда проекта в «White paper» гарантирует рост IMT в десять раз, что оценивается некоторыми экспертами, как «обманный маркетинговый ход».

В общем, множество неопределенностей в дорожной карте, а также смелые «гарантии» команды виртуального ноу-хау не вызвали ответной реакции экспертов, что отразилось на невысокой оценке MoneyToken в целом.